Oslo Børs

Oslo Børs

Stockholmsbörsen

Stockholmsbörsen

Københavns Fondsbørs

Investeringsforeninger

Københavns Fondsbørs

Investeringsforeninger

Helsingin pörssi

Helsingin pörssi

World Indices

World Indices

US Stocks

US 30

Nasdaq 100

US 500

US Stocks

US 30

Nasdaq 100

US 500

Toronto Stock Exchange

Toronto Stock Exchange

London Stock Exchange

London Stock Exchange

Euronext Amsterdam

Euronext Amsterdam

Euronext Brussel

Euronext Brussel

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

DAX

SDAX

TECDAX

Frankfurt

CDAX

MDAX

Prime Standard

CAC 40

CAC 40

Mumbai S.E.

National S.E.

Mumbai S.E.

National S.E.

Commodities

Commodities

Currency

Currency

Cryptocurrency

Cryptocurrency

Exchange Traded Funds

Exchange Traded Funds

Investtech Indices

Investtech Indices

Investtech-forskning: Investtech-indeksene - resultater 2023-2024

Publisert 11.04.2024.

Forfattere: Analytiker Fredrik Dahl Bråten og forskningssjef Geir Linløkken, Investtech.

Abstract:

Investtech lanserte Investtech-indeksene i april i 2022. Her følger vi opp fjorårets forskningsartikkel for indeksene med ferske tall for perioden 2023-2024. Vi ser på hvordan blant annet trendstatus, innsidehandler og likviditet har gitt uttelling på avkastning det siste året. Hovedkonklusjonen er som i fjor, at stigende trend, positiv teknisk score og innsidekjøp har vært forbundet med meravkastning den etterfølgende perioden. Høyvolatile aksjer har, som tidligere, underprestert sterkt mot mindre volatile aksjer. Lavlikvide aksjer ga også i fjor betydelig mindreavkastning mot mer likvide aksjer.

Investtech-indekser

Investtech har siden april 2022 oppdatert en rekke likeveide indekser for aksjer med forskjellige tekniske og kvantitative egenskaper. Tanken er at indeksene på en god måte viser hvilken avkastning man ville fått om man helt mekanisk fulgte kvantitative strategier ved aksjehandel. Indeksene kan også vise hvilke faktorer som er drivere i markedet på kort sikt, og hva som nå har gitt god "pay off".

Indeksenes medlemmer oppdateres fullstendig automatisk med bestemte intervaller. Avkastning beregnes automatisk hver børsdag.

Til forskjell fra mange markedsindekser, er Investtech-indeksene likeveide. Det betyr at alle aksjene i utgangspunktet har samme vekt, enten det er et veldig stort eller ganske lite selskap. Indeksene kan være gode referanseindekser for investorer som følger analysene fra Investtech, og som sprer pengene på ganske like store poster i porteføljene sine.

Les mer om Investtech-indeksene her!

Den 25. mai 2023 publiserte Investtech resultater for alle Investtech-indeksene på Norden-nivå med fokus på perioden 2022-2023, samt 2013-2023. Her følger vi opp med indeksenes resultater for 2023-2024 og tiårsperioden 2014-2024. Grafer og tabeller er oppdatert per 5. april 2024.

Investtech-indekser for de nordiske markedene

Figur 1a: Likeveide indekser for de nordiske markedene. Siste år fram til 5. april 2024.

Figur 1b: Som over, men siste ti år fram til 5. april 2024.

| Indeksnavn | Avkastning siste år | Annualisert siste ti år |

| Norway Equally weighted | 8,5 % | 5,3 % |

| Sweden Equally weighted | -1,1 % | 8,8 % |

| Denmark Equally weighted | 11,6 % | 12,3 % |

| Finland Equally weighted | -2,6 % | 8,5 % |

| Nordic Equally weighted | 5,1 % | 8,5 % |

|---|

Merk at grafen for siste år er eksakt siste kalenderår, mens tabellverdien for siste år gjelder for siste 252 dager, som ikke helt tilsvarer et kalenderår. Dermed kan det være en liten forskjell mellom grafen og tabellen.

Den likeveide nordiske samleindeksen vil fungere som referanseindeks for alle de andre indeksene. Den består per 5. april 2024 av de 835 nordiske aksjene med daglig gjennomsnittsomsetning over en halv million kroner. Indeksmedlemmer oppdateres kvartalsvis. Hver aksje gis lik vekt initialt, og avkastning beregnes daglig.

For året som har gått, ser vi at Danmark, som i fjor, utviklet seg best, med en oppgang på 11,6 prosent. Like etter fulgte Norge med en oppgang på 8,5 prosent. Sverige og Finland gjorde det svakere og var ned henholdsvis 1,1 og 2,6 prosent. Norden samlet var i år opp 5,1 prosent, noe som er markant bedre enn fjorårets nedgang på 4,6 prosent.

Investtech-indekser for trend

Figur 2a: Investtech-indekser for nordiske aksjer i stigende, fallende og sidelengs trend. Kursutvikling siste år fram til 5. april 2024.

Figur 2b: Som over, men siste ti år fram til 5. april 2024.

| Indeksnavn | Avkastning siste år | Annualisert siste ti år |

| Nordic Rising trend | 12,8 % | 18,4 % |

| Nordic Horizontal trend | 20,6 % | 10,8 % |

| Nordic Falling trend | -1,5 % | -2,6 % |

Medlemmene i trendindeksene oppdateres månedlig. Indeksens utvikling én måned, bestemmes av hvordan aksjer med de forskjellige trendstatusene ved utløpet av forrige måned utvikler seg.

Det siste året har aksjer i stigende trender steget 12,8 prosent. Det er 7,7 prosentpoeng bedre enn referanseindeksen Nordic Equally weighted. Aksjer i fallende trender har gjort det dårlig, med nedgang på 1,5 prosent, tilsvarende 3,6 prosentpoeng svakere enn referanseindeksen.

Aksjer i horisontale trender har i år overrasket positivt og gitt en meravkastning på rundt 10 prosent over tiårsgjennomsnittet.

Differansen siste år mellom aksjer i stigende trender og i fallende trender er hele 14,3 prosentpoeng, svakt ned fra fjorårets differanse på 18,7 prosentpoeng. Det er litt under snittet for de siste ti år, som er 21,0 prosentpoeng.

Tallene viser at trendsignaler har fungert bra det siste året.

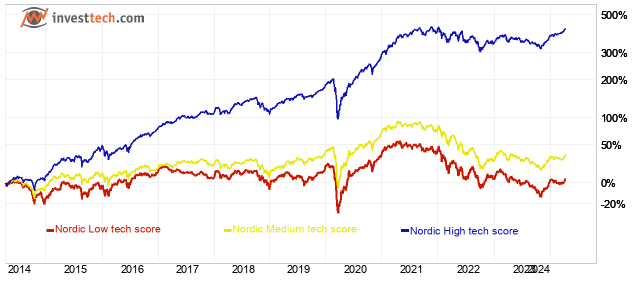

Investtech-indekser for teknisk score

Figur 3a: Investtech-indekser for nordiske aksjer med høy, middels og lav teknisk score, tilsvarende algoritmisk kjøp/svak kjøpsanbefaling, holdanbefaling og selg/svak salgsanbefaling på mellomlang sikt. Kursutvikling siste år fram til 5. april 2024.

Figur 3b: Som over, men siste ti år fram til 5. april 2024.

| Indeksnavn | Avkastning siste år | Annualisert siste ti år |

| Nordic High tech score (buy and weak buy) | 13,8 % | 17,8 % |

| Nordic Medium tech score (neutral) | 5,2 % | 3,0 % |

| Nordic Low tech score (sell and weak sell) | 2,0 % | 0,4 % |

Det siste året har aksjer med høy teknisk score gjort det klart bedre enn aksjer med nøytral eller lav teknisk score. Aksjer med kjøp eller svak kjøpsanbefaling fra Investtechs algoritmer har altså utviklet seg bedre enn aksjer med nøytral eller negativ anbefaling. Differansen ned mot indeksene for de nøytrale og negative aksjene er 9 til 12 prosentpoeng. Det er stor avstand, men litt mindre enn for siste tiårsperiode, da den var 15-17 prosentpoeng.

Tallene viser at teknisk score-anbefalingene har fungert bra det siste året, men litt mindre bra enn for siste ti år.

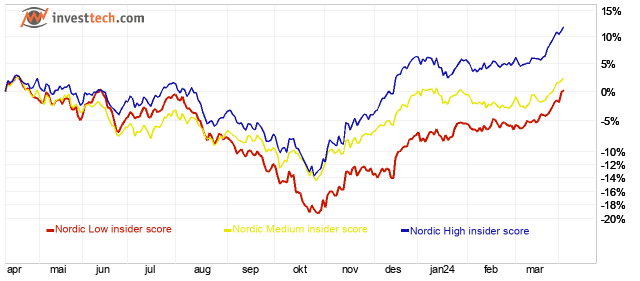

Investtech-indekser for innsidehandler

Figur 4a: Investtech-indekser for nordiske aksjer med høy, middels og lav innsidescore, tilsvarende algoritmisk kjøp/svak kjøpsanbefaling, holdanbefaling og selg/svak salgsanbefaling basert på innsidehandler. Kursutvikling siste år fram til 5. april 2024.

Figur 4b: Som over, men siste ti år fram til 5. april 2024.

| Indeksnavn | Avkastning siste år | Annualisert siste ti år |

| Nordic High insider score (buy and weak buy) | 14,4 % | 13,7 % |

| Nordic Medium insider score (neutral) | 5,3 % | 6,6 % |

| Nordic Low insider score (sell and weak sell) | 2,2 % | 8,9 % |

Det er mange flere innsidekjøp enn innsidesalg i markedet, og indeksen med innsidekjøp har per 5. april 261 medlemmer, mens den med innsidesalg har 94 medlemmer.

Det siste året har indeksen med aksjer med høy innsidescore steget 14,4 prosent. Dette er langt over fjorårets stigning på 2,4 prosent og er nærmere snittet for det siste tiåret på 13,7 prosent. Indeksen med innsidesalg steg markant mindre, og var opp 2,2 prosent. Differansen på 12,2 prosentpoeng er større enn de 4,8 prosentpoeng som den har vært de siste ti årene.

Grafen viser at innsidekjøp har vært en god indikator det siste året.

Investtech-indekser for volatilitet

Figur 5a: Investtech-indekser for nordiske aksjer med forskjellig volatilitet, inndelt i fem omtrent like store grupper. Indeksen "Most volatile" er for eksempel de 20 prosent av aksjene som svinger mest. Kursutvikling siste år fram til 5. april 2024.

Figur 5b: Som over, men siste ti år fram til 5. april 2024.

| Indeksnavn | Avkastning siste år | Annualisert siste ti år |

| Nordic Least volatile 20 percentile | 15,7 % | 14,7 % |

| Nordic Second least volatile 20 percentile | 18,0 % | 14,5 % |

| Nordic Middle volatile 20 percentile | 20,7 % | 13,9 % |

| Nordic Second most volatile 20 percentile | 4,7 % | 7,6 % |

| Nordic Most volatile 20 percentile | -13,6 % | -2,3 % |

Volatilitet er en egenskap ved aksjer som er ganske konstant over tid. Har en aksje svingt mye i en periode, vil den med høy sannsynlighet svinge mye også neste periode.

Her er det ingen store overraskelser. Som tidligere år, har gruppen over de mest volatile aksjene sterkt underprestert. Denne femtedelen av aksjene er ned 14 prosent. Dette er langt svakere enn de mindre volatile indeksene. Sammenligner vi årets resultater med resultatene fra de siste ti årene, ser vi at de mindre volatile aksjene har steget mer enn vanlig og de volatile aksjene har falt mer enn vanlig. Selskapene med moderat volatilitet har det siste året overrasket positivt med en meravkastning på rundt 7 prosentpoeng over tiårsgjennomsnittet.

På tiårsgrafen kommer effektene veldig godt fram: De mest volatile aksjene har gått mye dårligere enn de andre gruppene. Her ser vi imidlertid at også gruppen av de nest mest volatile aksjene har underprestert.

Grafen viser at de mest volatile aksjene har underprestert siste år. Det kan være fristende å kjøpe slike aksjer, som ofte fra tidligere har falt mye, og der oppsiden kan være høy, men indeksene tilsier at det er en farlig strategi. Basert på den langsiktige grafen anses det som en riktig strategi for langsiktige investorer å holde seg helt borte fra de mest volatile aksjene.

Investtech-indekser for likviditet

Figur 6a: Investtech-indekser for nordiske aksjer med forskjellig likviditet, inndelt i fem omtrent like store grupper. For Norge er for eksempel medianlikviditeten for aksjene i de fem forskjellige indeksene henholdsvis 0,9, 2,5, 6,0, 23 og 77 millioner kroner. Kursutvikling siste år fram til 5. april 2024.

Figur 6b: Som over, men siste ti år fram til 5. april 2024.

| Indeksnavn | Avkastning siste år | Annualisert siste ti år |

| Nordic Least liquid 20 percentile | 2,7 % | 8,5 % |

| Nordic Second least liquid 20 percentile | 2,6 % | 8,9 % |

| Nordic Middle liquid 20 percentile | 10,9 % | 10,6 % |

| Nordic Second most liquid 20 percentile | 15,8 % | 10,9 % |

| Nordic Most liquid 20 percentile | 12,4 % | 10,0 % |

Det siste året er den likeveide Investtech-indeksen for Nordens største selskaper opp rundt 12 prosent (sort kurve i grafen). Indeksen med de nest største selskapene (mørkeblå kurve) er opp rundt 16 prosent, mens de to gruppene over småselskaper (lyseblå kurver), de som omsettes for mellom cirka en halv og tre millioner kroner per dag, er opp kun rundt 3 prosent.

Smallcapselskapene har altså utviklet seg mye svakere enn bigcaps de siste 12 månedene. Ser vi på lang sikt, de siste ti årene, ser vi at indeksene har fulgt hverandre godt, og at at det er små forskjeller mellom gruppene.

Selv om småselskaper har underprestert mot storselskaper den siste perioden, akkurat som i fjor, skal vi være forsiktige med å tro at dette er en vedvarende endring i markedet. Snarere har vi tro på at den langsiktige statistikken fortsatt gjelder, og at småselskapene igjen skal utvikle seg på linje med markedet. Gruppene med småselskaper gjorde det i år langt bedre enn i fjor da indeksene falt 12 og 18 prosent. Dette kan være tegn på at smallcap kan gjøre det bedre fremover, og etter hvert ta igjen storselskapene om man legger tiårstallene til grunn.

Oppsummering

Trender har fortsatt å være en god indikator for om aksjer skal stige eller falle. Det har, akkurat som teorien og tidligere statistikk har vist, vært riktig å kjøpe aksjer i stigende trender og å selge aksjer i fallende trender.

Aksjer med høy teknisk score, altså algoritmisk kjøpsanbefaling, har det siste året gjort det klart bedre enn de med nøytral eller negativ anbefaling.

Også innsidehandler har vært en god indikator, med positiv avkastning siste år for aksjer med innsidekjøp, mens aksjene med innsidesalg eller uten innsidehandler har utviklet seg langt svakere.

Veldig høy volatilitet, som tidligere har vært sterkt forbundet med mindreavkastning, har fortsatt indikert en svak utvikling. Den mest volatile femtedelen av de nordiske aksjene har underprestert med rundt 30 til 35 prosentpoeng mot de fire andre gruppene det siste året.

Småselskapene har gjort det mye svakere enn storselskapene det siste året. På lang sikt er det imidlertid ingenting som tilsier at slike aksjer skal fortsette å underprestere.

Konklusjon

Som i fjorårets analyse, konkluderer vi med at indeksene hovedsakelig har fulgt utviklingsmønsteret fra tidligere år, og at Investtechs analyser kan gi gode innspill til hvilke aksjer som bør kjøpes, selges og unngås.

Investtech-indeksene og de kvantitative forholdene som er grunnlaget for dem, trygger oss i strategien som ligger til grunn for Investtechs analyser: Kjøp aksjer som er teknisk positive, ligger i stigende trender og/eller som er positive på innsidehandler. Selg tilsvarende negative aksjer. Unngå totalt å investere i de mest volatile aksjene.

Smallcap har underprestert i siste periode, mens de på lang sikt har gjort det på linje med større selskaper. Fra signalstatistikken i vårt store forskningsprosjekt fra 2021, så vi at småselskapene ga sterkere tekniske signaler enn storselskapene, og at man potensielt lettere kunne oppnå meravkastning her. Vi anser det fortsatt som gunstig å overvekte porteføljen mot smallcap, selv om man da i noen perioder må akseptere store avvik mot referanseindeksene. Les mer om signaler i smallcaps vs bigcaps her.

Historiske resultater er ingen garanti for tilsvarende framtidige resultater. Det kan være at markedene endrer seg framover, og at andre ting da vil gjelde. Statistikken og oppsummeringen for Investtech-indeksene det siste året, anses imidlertid å bekrefte resultatene fra tidligere og underbygge at dette er vedvarende effekter i markedene. Forskningsresultatene og statistikken vil fortsatt være sentral i Investtechs subjektive anbefalinger i morgenrapporter, modellporteføljer og andre analysepublikasjoner.

Skrevet av

Fredrik Dahl Bråten

Analytiker i

Investtech

Investtech-indekser:

Oversiktsside

Trender

Norden | Norge | Sverige | Danmark

Teknisk score

Norden | Norge | Sverige | Danmark

Innsidehandler

Norden | Norge | Sverige

Volatilitet

Norden | Norge | Sverige | Danmark

Likviditet

Norden | Norge | Sverige | Danmark

Konkrete investeringstips:

Aksjeutvelgelse

Under Aksjeutvelgelse kan du sette kriterier på alle kriteriene, slik at man for eksempel kan få fram aksjer som ligger i stigende trend, er positive på innsidehandler og har lav volatilitet.

Anbefalinger i Modellporteføljen, Tradingidéene, Dagens case og Morgenrapport.

Her brukes det totale tekniske bildet, med trend, kursformasjoner, volumutvikling, støtte og motstand og momentum, samt innsidehandler.

Hjelp og forskning:

Om Investtech-indeksene

Hovedside Investtech-forskning

"Investtech analyserer psykologien i markedet og gir deg konkrete tradingforslag hver dag."

Partner & Senior Advisor - Investtech

Investeringsanbefalingen(e) er utarbeidet av Investtech.com AS ("Investtech"). Investtech garanterer ikke fullstendigheten eller riktigheten av analysen. Eventuell eksponering i henhold til rådene / signalene som fremkommer i analysene står fullt og helt for investors regning og risiko. Investtech er ikke ansvarlig for noe tap, verken direkte eller indirekte, som oppstår som en følge av bruk av Investtechs analyser. Opplysninger om eventuelle interessekonflikter vil alltid fremgå av investeringsanbefalingen. Ytterligere informasjon om Investtechs analyser finnes på informasjonssiden.

Investeringsanbefalingen(e) er utarbeidet av Investtech.com AS ("Investtech"). Investtech garanterer ikke fullstendigheten eller riktigheten av analysen. Eventuell eksponering i henhold til rådene / signalene som fremkommer i analysene står fullt og helt for investors regning og risiko. Investtech er ikke ansvarlig for noe tap, verken direkte eller indirekte, som oppstår som en følge av bruk av Investtechs analyser. Opplysninger om eventuelle interessekonflikter vil alltid fremgå av investeringsanbefalingen. Ytterligere informasjon om Investtechs analyser finnes på informasjonssiden.

Copyright Ⓒ 1997-2024 Investtech.com AS, Org nr 978 655 424 MVA Personvernerklæring | Ansvarsfraskrivelse

Hovedkontor

Strandveien 171366 Lysaker, Norway

Forskningsavdeling

Instituttveien 102007 Kjeller, Norway